C’est l’histoire d’un Suédois et d’un Allemand. Attablés en fin de repas, ils se laissent aller à quelques confidences. Le premier: «Quand un billet et des pièces me tombent dans les mains, je ne sais plus quoi en faire.» Son ami d’outre-Baltique de lui répondre, interloqué: «Nous, on a grandi avec le souvenir proche de ce que c’est que de vivre dans un État totalitaire dans lequel il faut se garder des espaces de liberté, et le cash en est un.» Ces deux comparses ne sont pas les protagonistes d’une blague mais d’une anecdote personnelle rapportée par Anne Fily, coordinatrice de recherche et chargée de projets en inclusion financière au sein de l’asbl Financité; illustration, selon elle, du large spectre de relations qu’entretient aujourd’hui la population avec l’argent liquide.

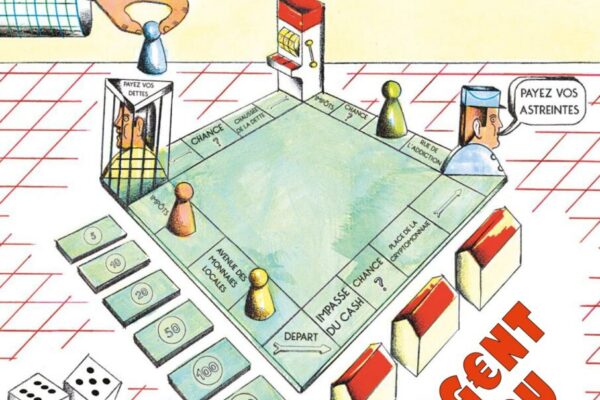

Depuis 2020, Financité est à l’avant-poste de la lutte pour la défense du cash, alors que pièces et billets n’ont jamais autant déserté nos portefeuilles. Ces dix dernières années, le nombre de retraits d’argent a été réduit de plus de 50%, passant de près de 300 millions de retraits en 2013 à 138 millions en 2023, selon la fédération belge du secteur financier Febelfin. Dans le même temps, les paiements par carte ont explosé – en particulier le «sans contact» qui ne représentait que 16% des paiements électroniques en février 2020 (avant la crise du Covid) et dont la part était de 66% en 2022. Cette année-là, les paiements électroniques ont, pour la première fois, détrôné les paiements en espèces (55% contre 45%).

Fortes de ce constat, les quatre premières banques du pays (BNP Paribas Fortis, KBC, Belfius et ING) ont uni leur destin en 2019 sous l’égide de Batopin, un consortium dont l’objectif est de retirer les 5.062 distributeurs de billets des quatre agences (qui représentent 70% du parc de distributeurs en Belgique) pour les remplacer par 2.240 distributeurs «neutres» d’ici à 2025. Deux fois moins donc. Fin 2019, on comptait encore 7.165 distributeurs de billets toutes banques confondues dans le pays; dans son «benchmark BNB 2025», la Banque nationale de Belgique projette le maintien d’un total de 3.774 distributeurs d’ici à la fin 2025.

La dégringolade

Si l’argent n’a pas d’odeur, il a un coût. Et les banques font ce qu’elles peuvent pour le maîtriser. Selon une estimation réalisée par Le Soir en 2019, le coût annuel d’un automate (hors taxation) avoisinerait les 11.250 euros[1]. La disparition des distributeurs s’inscrit d’ailleurs dans un phénomène plus large: la fermeture en cascade des agences bancaires. Depuis 1995, plus de 75% des agences ont disparu en Belgique, selon Febelfin. La tendance est globale à l’échelle européenne, mais la Belgique en fait particulièrement les frais. Alors qu’elle était l’un des pays les mieux dotés de la zone Euro, elle a connu, entre 2016 et 2021, la diminution d’agences la plus importante jusqu’à se retrouver avec l’un des réseaux les moins denses de la zone monétaire, selon les chiffres de la Banque centrale européenne (BCE).

Depuis 1995, plus de 75 % des agences ont disparu en Belgique, selon Febelfin. La tendance est globale à l’échelle européenne, mais la Belgique en fait particulièrement les frais. Alors qu’elle était l’un des pays les mieux dotés de la zone Euro, elle a connu, entre 2016 et 2021, la diminution d’agences la plus importante jusqu’à se retrouver avec l’un des réseaux les moins denses de la zone monétaire, selon les chiffres de la Banque centrale européenne (BCE).

Cerise sur le gâteau de ce déclassement, la stratégie de Batopin cristallise les tensions et fait grincer de nombreuses dents: plaintes de consommateurs, motions adoptées par plusieurs collèges communaux, questions orales régulièrement posées à la Chambre, plainte déposée à l’Autorité belge de la concurrence par Financité et Testachats… Jusqu’à pousser le gouvernement fédéral à conclure, en mars 2023, un accord avec l’ensemble du secteur bancaire visant à garantir un accès suffisant de la population aux distributeurs de billets. En se basant sur les projections de la BNB pour fin 2025, le texte prévoit l’ajout de 207 sites de distributeurs sur le territoire belge et de 80 distributeurs supplémentaires sur les sites qui n’en comptent pas assez (essentiellement en zone urbaine). Il prévoit aussi les distances maximales à parcourir pour avoir accès à du cash, selon qu’on soit en zone urbaine (2 km), en zone dite intermédiaire (3 km) ou en zone rurale (5 km).

Dématérialisation et perte d’autonomie

Parce que son usage ne nécessite ni compte en banque, ni domicile fixe, ni outil numérique ou connexion internet, le cash est la forme d’argent la plus inclusive. Les personnes sans abri en savent quelque chose, en particulier celles qui dépendent des revenus de la manche ou de l’économie informelle pour leur survie. Au quotidien, quelques pièces leur permettent de se payer une douche et un repas dans un service de jour, ou d’accéder à des toilettes dans un café. A contrario, «la numérisation croissante de l’argent rend les choses compliquées pour ce public, pour qui l’accès au système bancaire reste très complexe puisqu’il faut une carte d’identité et une adresse de référence», souligne Sophie Crapez, coordinatrice de Comme chez nous, un centre de jour pour sans-abri à Charleroi.

Les espèces sont aussi privilégiées par les personnes en situation de précarité, à qui elles facilitent la gestion d’un budget à l’euro près. Les chiffres de la BCE pour la zone euro le confirment: les revenus plus faibles (moins de 500 euros par mois) ont payé deux tiers de leurs transactions dans des commerces en cash, tandis que les revenus les plus élevés (plus de 5.000 euros mensuels) en ont payé à peine plus de la moitié.

Les seniors subissent eux aussi la raréfaction du cash de plein fouet. «D’une part, le fait qu’il y ait moins de distributeurs pose un vrai problème pour les personnes avec des difficultés de mobilité, souligne Sylvie Dossin, secrétaire politique d’Eneo, le mouvement social des aînés. On entend aussi du terrain que les nouveaux distributeurs ‘neutres’ sont parfois situés dans des endroits pas super-sécurisés pour les aînés (station de métro, gare…).» Le second problème concerne les paiements électroniques: «Beaucoup d’aînés sont en situation de fracture numérique et se sentent donc dépossédés, en perte d’autonomie par rapport à la gestion de leur argent. Certains doivent demander à leur aide familiale ou à un voisin de se connecter pour eux sur leur application bancaire, ou d’aller jusqu’à la banque pour retirer de l’argent. Trouve-t-on cela normal?»

«Beaucoup d’aînés sont en situation de fracture numérique et se sentent donc dépossédés, en perte d’autonomie par rapport à la gestion de leur argent. Certains doivent demander à leur aide familiale ou à un voisin de se connecter pour eux sur leur application bancaire, ou d’aller jusqu’à la banque pour retirer de l’argent. Trouve-t-on cela normal?»

Sylvie Dossin, secrétaire politique d’Eneo

Une perte d’autonomie qui affecte également les personnes en situation de handicap mental, «pour qui l’abstraction n’est en général pas maîtrisée, indique Gilles Bogarts, directeur du Silex, un centre de loisirs et d’éducation permanente pour adultes avec déficiences mentales légères à modérées. La dématérialisation des paiements complique la gestion d’un budget. Certains font des dépenses irraisonnées. Il y a un vrai risque de surendettement chez notre public du fait de cette dématérialisation.» Une étude de chercheurs américains en psychologie avait d’ailleurs mis en évidence, en 2008, notre tendance à dépenser plus d’argent lorsqu’on paie par carte – moyen de paiement qui, contrairement au cash, atténue la «douleur de payer»[2].

Cyberattaque, cash et kit de survie

Pour Anne Fily, la liste des arguments en faveur du cash ne s’arrête pas là. Il est même un «outil de résilience»: «Le cash, c’est de l’argent public. Il permet de résister à l’intrusion dans la vie privée. Aujourd’hui, on peut dresser votre profil extrêmement finement grâce à votre relevé bancaire: on sait si vous êtes malade, politisé, syndiqué, affilié à une église… On a pour l’instant confiance en nos institutions, mais on n’est jamais à l’abri d’un régime autoritaire.»

Résilience aussi face aux catastrophes: en Suède, la sécurité civile, qui fait parvenir aux ménages des conseils en cas de crise ou de guerre, préconise notamment d’avoir toujours chez soi un poste de radio avec piles et… du cash en petites coupures. «Parce que quand plus rien ne fonctionne, quand on ne peut plus faire aucun paiement ni aucun retrait, tout s’arrête», poursuit Anne Fily. Concernant la Suède, celle-ci se voyait il y a quelques années déjà devenir le premier pays sans cash au monde, galvanisée par un usage quasi résiduel de la monnaie au sein de sa population. Mais le 1er janvier 2020, rétropédalage: le gouvernement suédois adopte une loi obligeant les banques du pays à garantir un accès suffisant au cash. Notamment pour protéger les personnes précaires, en situation de handicap ou vivant en zone reculée. Mais aussi pour assurer ses arrières en cas de cyberattaque de la part de son grand voisin russe.

Menacé, le cash se trouve des alliés. Entre 2019 et 2022, la préférence affichée par les Belges pour les espèces a augmenté de 9 points, soit la plus forte augmentation de préférence pour l’argent liquide au sein des pays de la zone euro, selon la BCE. Face à la bronca citoyenne, une loi adoptée le 8 février dernier à l’initiative du ministre wallon de l’Économie, Pierre-Yves Dermagne (PS), interdit désormais aux commerces de refuser les paiements en liquide. Contre toute attente, le cash devient même «tendance». Sur TikTok, le «cash-stuffing», une nouvelle mode venue des pays anglo-saxons, compte déjà plus de cent mille vidéos à ce jour; des billets en éventail dans une main, des petites pochettes transparentes joliment libellées dans l’autre, des influenceuses y montrent comment répartir son salaire mensuel en différents postes de dépenses (courses, charges, essence, shopping, santé…). La version 2.0 d’un concept ancestral: fractionner son budget pour mieux contrôler ses dépenses.

Qui paie l’addition?

Tout cela suffira-t-il à renverser la vapeur? Peu optimiste, Anne Fily se désole de la «faible volonté politique face au secteur bancaire». Si les banques ont un intérêt financier évident à fermer des agences et des distributeurs, l’État, lui, capitalise sur le déclin de l’argent liquide pour renforcer sa lutte contre la fraude fiscale, le travail au noir, le financement d’activités illégales… «Dans l’accord de gouvernement de la Vivaldi, l’objectif de réduire de manière drastique l’usage du cash d’ici à la fin de législature est écrit noir sur blanc», pointe encore la coordinatrice de recherche chez Financité.

Menacé, le cash se trouve des alliés. Entre 2019 et 2022, la préférence affichée par les Belges pour les espèces a augmenté de 9 points, soit la plus forte augmentation de préférence pour l’argent liquide au sein des pays de la zone euro, selon la BCE.

Dans le duel qui se joue entre l’argent liquide (public) et les paiements électroniques (privés), le premier perd la plupart des batailles. Ironie, c’est le secteur public qui finit parfois par payer l’addition laissée par le secteur privé. Ainsi, certaines communes particulièrement appauvries en distributeurs de billets par Batopin ont décidé de financer elles-mêmes l’installation d’un distributeur. C’est le cas de Rixensart, commune de 25.000 habitants, complètement dépourvue de moyens de retrait d’argent après la suppression de ses sept terminaux. Suivie depuis par d’autres communes wallonnes, la bourgade du Brabant wallon a fait appel à la société suédoise Loomis (déjà très présente en Flandre et en France) pour l’installation d’un terminal Bancontact, en juillet 2023. Coût annuel pour la commune: entre 18.000 et 24.000 euros…