#endettement

Les huissiers et le business de la dette: vers un mieux?

La fonction d’huissier de justice n’a rien d’évident: leur intervention n’augure en général rien de bon. Mais est-ce seulement lié à la nature de leur métier ou faut-il interroger les pratiques de certains d’entre eux, ainsi que l’accès au business plutôt juteux que constitue le recouvrement amiable de dettes ? La question se pose pour une partie de la profession.

La plateforme de la discorde

Faciliter l’échange de données des personnes endettées entre huissiers et CPAS via une plateforme numérique: en 2020, l’idée a fait l’objet d’une proposition de loi, critiquée de toute part avant d’être abandonnée. Pourtant, le système est déjà développé par un acteur privé (la Chambre nationale des huissiers de Belgique)… Dans un «no-man’s land» juridique qui inquiète.

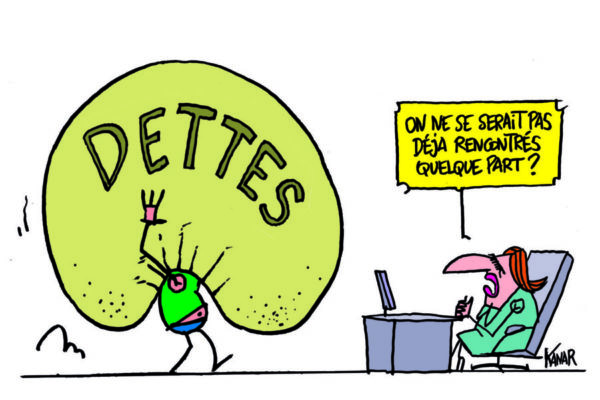

Le règlement collectif de dettes, une spirale sans fin

En 1998, le parlement fédéral approuvait la loi relative au règlement collectif de dettes (RCD). Un règlement qui a fait l’objet d’une évaluation par le Réseau belge de lutte contre la pauvreté (BAPN), en identifiant des problèmes et en formulant des recommandations face au problème de l’endettement des citoyens. Rencontre avec Judith Tobac, auteure du rapport «Sortir de l’endettement» (1).

Ce fisc qui manque de cœur

Personne n’aime le fisc. Parfois même, on le déteste. Pourtant, il poursuit les fraudeurs et assure le bon fonctionnement de notre société. Mais il a toujours une mauvaise réputation. Dernièrement, il s’est montré particulièrement sévère avec certains publics endettés, jusqu’à les surendetter davantage.

Agricall: une écoute et un accompagnement pour les agriculteurs en difficulté

Surendettement et pression des créanciers, difficultés sanitaires, dépression, tensions familiales, isolement, procédures judiciaires, cessation d’activités… Agriculteur, c’est un métier à haut risque. [...]

Crédits: des assurances vraiment indispensables?

Lorsqu’un particulier emprunte, que ce soit en crédit hypothécaire ou en crédit à la consommation, l’organisme financier qui lui accorde le prêt cherche bien souvent à y adjoindre une ou plusieurs assurances afin de couvrir certains risques. Une précaution qui rassure tout le monde, mais qui assure aussi des gains supplémentaires à ceux engrangés par les prêteurs pour les taux d’intérêt et qui ne sont pas toujours obtenus grâce à des pratiques très clean.

Vous souhaitez être informé.e de nos activités ?